統計検定$2$級のCBT(Computer Based Testing)形式の解答例を取りまとめるにあたって、当記事では「統計検定$2$級 公式問題集 CBT対応版」の「PART.$3$ 模擬テスト」の解答例を作成しました。

解答例は「統計の森」オリジナルのコンテンツであり、統計検定の公式とは一切関係ないことにご注意ください。

Contents

解答例

Q.1

箱ひげ図より、③が正解である。

Q.2

Ⅰ 正しい

Ⅱ 正しくない

Ⅲ 正しい

よって④が正解である。

Q.3

Ⅰ 正しい

Ⅱ 正しくない

Ⅲ 正しくない

よって①が正解である。

Q.4

確率変数$Y$の期待値を$E[Y]$、分散を$V[Y]$とおくと、$E[2Y], V[2Y]$は下記のように表せる。

$$

\large

\begin{align}

E[2Y] &= 2E[Y] \\

V[2Y] &= 2^2V[X]

\end{align}

$$

よって変動係数$CV=\sqrt{V[2Y]}/E[2Y]$は下記のように表せる。

$$

\large

\begin{align}

CV &= \frac{\sqrt{V[2Y]}}{E[2Y]} \\

&= \frac{2\sqrt{V[Y]}}{2E[Y]} \\

&= \frac{\sqrt{V[Y]}}{E[Y]}

\end{align}

$$

上記より$Y$を$2$倍にしても変動係数は変化しない。また、$X,Y$の共分散を$\mathrm{Cov}[X,Y]$とおくとき、$\mathrm{Cov}[X,2Y]$は下記のように表せる。

$$

\large

\begin{align}

\mathrm{Cov}[X,2Y] &= E[2XY] – E[X]E[2Y] \\

&= 2(E[XY]-E[X]E[Y]) \\

&= 2 \mathrm{Cov}[X,Y]

\end{align}

$$

上記より$Y$を$2$倍すると共分散も$2$倍になる。

以上より、②が正解である。

Q.5

⑤が正しい。

Q.6

$1,2$回目に$2$連勝するか$2,3$回目に$2$連勝するかのどちらかである。よって確率は下記のように計算できる。

$$

\large

\begin{align}

pq + (1-p)qp

\end{align}

$$

よって⑤が正解である。

Q.7

電気料金の確率変数を$X$とおくと、$X \sim \mathcal{N}(4000,500^2)$である。よって確率$P(X \geq 4800)$の値は$Z \sim \mathcal{N}(0,1)$である確率変数$Z$などを用いることで下記のように得られる。

$$

\large

\begin{align}

P(X \geq 4800) &= P \left( \frac{X-4000}{500} \geq \frac{4800-4000}{500} \right) \\

&= P \left( \frac{X-4000}{500} \geq \frac{4800-4000}{500} \right) \\

&= P(Z \geq 1.6) \simeq 0.548

\end{align}

$$

よって正解は②である。

Q.8

$$

\large

\begin{align}

E[X] &= 1, \, E[Y] = 2, \, E[XY] = 4 \\

Z &= X+Y, \, W=2X-Y, \, V[Z]=V[W]=24

\end{align}

$$

以下、上記を元に$\mathrm{Cov}[X,Y], E[X^2], E[Y^2]$の値の計算を行う。

・$\mathrm{Cov}[X,Y]$

$\mathrm{Cov[X,Y]} = E[XY]-E[X]E[Y]$を元に下記のように計算できる。

$$

\large

\begin{align}

\mathrm{Cov}[X,Y] &= E[XY] – E[X]E[Y] \\

&= 4 – 1 \cdot 2 \\

&= 2

\end{align}

$$

・$E[X^2], E[Y^2]$

$V[Z]=V[X+Y]=V[X]+V[Y]+2\mathrm{Cov}[X,Y]$より下記が得られる。

$$

\large

\begin{align}

V[Z] &= 24 \\

V[X] + V[Y] + 2\mathrm{Cov}[X,Y] &= 24 \\

V[X] + V[Y] &= 20 \quad (1)

\end{align}

$$

$V[W]=V[X-2Y]=4V[X]+V[Y]-4\mathrm{Cov}[X,Y]$より下記が得られる。

$$

\large

\begin{align}

V[Z] &= 24 \\

4V[X] + V[Y] – 2\mathrm{Cov}[X,Y] &= 24 \\

4V[X] + V[Y] &= 32 \quad (2)

\end{align}

$$

$(2)-(1)$より、$3V[X]=12$が得られるので$V[Y]=4$である。ここで$(1)$に$V[X]=4$を代入することで$V[Y]=16$が得られる。$V[X]=E[X^2]-E[X]^2, V[Y]=E[Y^2]-E[Y]^2$が成立するので下記のように$E[X^2], E[Y^2]$の値を計算できる。

$$

\large

\begin{align}

V[X] &= E[X^2] – E[X]^2 \\

E[X^2] &= V[X]+E[X]^2 \\

&= 4 + 1^2 = 5 \\

V[Y] &= E[Y^2] – E[Y]^2 \\

E[Y^2] &= V[Y]+E[Y]^2 \\

&= 16 + 2^2 = 20

\end{align}

$$

以上より、③が正しい。

Q.9

統計量$\displaystyle T = \frac{\overline{X}-\mu}{\sqrt{S^2/16}}$は自由度$15$の$t$分布に従う。よって⑤が正解である。

Q.10

$|\overline{X}-\mu| \leq 0.5$は下記のように考えることができる。

$$

\large

\begin{align}

-0.5 \leq & \overline{X}-\mu \leq 0.5 \\

-\frac{0.5}{1/\sqrt{n}} \leq & \frac{\overline{X}-\mu}{1/\sqrt{n}} \leq \frac{0.5}{1/\sqrt{n}} \\

-0.5 \sqrt{n} \leq & Z \leq 0.5 \sqrt{n}, \, Z \sim \mathcal{N}(0,1)

\end{align}

$$

よって、$P(|\overline{X}-\mu| \leq 0.5) \geq 0.95$は下記のように変形できる。

$$

\large

\begin{align}

P(|\overline{X}-\mu| \leq 0.5) & \geq 0.95 \\

P(-0.5 \sqrt{n} \leq Z \leq 0.5 \sqrt{n}) & \geq 0.95 \\

0.5 \sqrt{n} & \geq z_{\alpha=0.025} \\

\sqrt{n} & \geq 2 \cdot 1.96 \\

n & \geq 3.92^2 = 15.36 \cdots

\end{align}

$$

よって正解は④である。

Q.11

標本比率を$\hat{p}$、母比率を$p$とおくと、二項分布の正規近似より下記が成立する。

$$

\large

\begin{align}

\hat{p} \sim \mathcal{N} \left( p, \frac{p(1-p)}{n} \right)

\end{align}

$$

ここで$p \simeq 0.8$より母比率$p$の$95$%区間に関して下記が成立する。

$$

\large

\begin{align}

z_{\alpha=0.975} \leq & Z \leq z_{\alpha=0.025} \\

-1.96 \leq & \frac{\hat{p}-p}{\sqrt{p(1-p)/n}} \leq 1.96 \\

\hat{p} – 1.96 \sqrt{\frac{0.8 \cdot 0.2}{n}} \leq & p \leq \hat{p} + 1.96 \sqrt{\frac{0.8 \cdot 0.2}{n}}

\end{align}

$$

ここで上記の区間が$6$%以下であるには下記が成立すれば良い。

$$

\large

\begin{align}

2 \times 1.96 \sqrt{\frac{0.8 \cdot 0.2}{n}} & \leq 0.06 \\

n & \geq \left( \frac{2 \times 1.96 \times 0.4}{0.06} \right)^2 \\

n & \geq 682.9 \cdots

\end{align}

$$

よって②が正解である。

Q.12

Ⅰ $E[\hat{\mu_1}]=\mu$より$\hat{\mu_1}$は$\mu$の不偏推定量である。

Ⅱ $\hat{\mu_1}$は$\mu$の一致推定量ではない。

Ⅲ $E[\hat{\mu_2}]=\mu$より$\hat{\mu_2}$は$\mu$の不偏推定量である。

ⅠⅤ $\hat{\mu_1}$は$\mu$の一致推定量である。

よって⑤が正解である。

Q.13

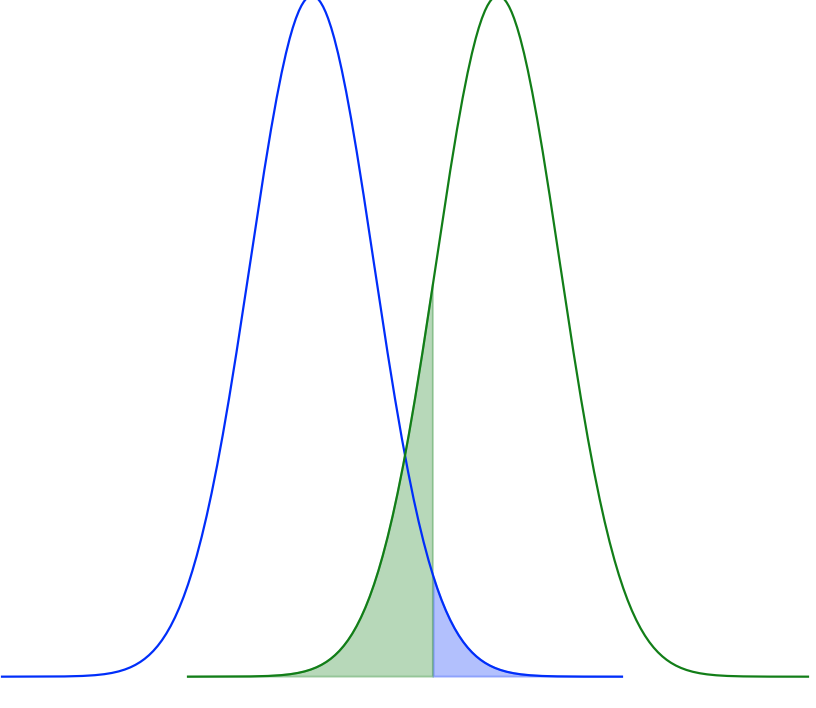

第$1$種の過誤の確率$\alpha$は上図の青の領域、第$2$種の過誤の確率$\beta$は上図の緑の領域、にそれぞれ対応すると考えることができる。$H_0: \, \theta=0$、$H_1: \, \theta=1$、棄却域を$x \geq 0.8$のように考えるので、$\alpha, \beta$は統計数値表より、下記のように値が得られる。

$$

\large

\begin{align}

\alpha &= P(Z \geq 0.8) \simeq 0.2119 \\

\beta &= P(Z \leq -0.2) = P(Z \geq 0.2) \simeq 0.4207

\end{align}

$$

上記より②が正解である。

Q.14

検定統計量の実現値$t$は下記のように計算できる。

$$

\large

\begin{align}

t &= \frac{\overline{X}-\mu}{S/\sqrt{n}} \\

&= \frac{0.5-0}{1.5/4} \\

&= \frac{4}{3}

\end{align}

$$

また、自由度$16-1=15$の$t$分布の上側$5$%点は$t_{\alpha=0.05}(15)=1.753$であるので、$t=1.33 \cdots < 1.753 = t_{\alpha=0.05}(15)$より帰無仮説は棄却されない。

上記より④と⑤に絞られる。ここで④は「変化がないと判断する」、⑤は「変化があると判断できない」とそれぞれ主張されるが、仮説検定の論理展開上、帰無仮説が棄却できる際は「判断を行う」が棄却できない際は「判断を保留する」が適切であるので⑤が適切である。

Q.15

$$

\large

\begin{align}

\chi^2 = \sum_{i} \frac{(O_i-E_i)^2}{E_i}

\end{align}

$$

適合度検定の検定統計量は上記のように計算される。ここで$O_i$はそれぞれの観測値、$E_i$は$E_i=147/7=21$が対応するので、④か⑤に絞られる。

また、$\chi^2 \sim \chi^2(6)$であるので、棄却域は$\chi^2 \geq \chi^2_{\alpha=0.05}(6)=12.59$である。よって⑤が正しい。

・参考

$\chi^2$統計量は下記のように計算できる。

import numpy as np

observed_x = np.array([20., 18., 17., 24., 24., 22., 22.])

expected_x = np.repeat(21., 7)

chi2 = np.sum((observed_x-expected_x)**2/expected_x)

print("chi^2: {:.2f}".format(chi2))・実行結果

chi^2: 2.19上記より、帰無仮説は棄却できないことが確認できる。

Q.16

・$[1]$

回帰分析における残差の自由度は「サンプルの数」から「定数項を含む推定式の係数の数」を引いた数に一致するので、用いたサンプルの数は$52+3=55$である。よって④が正解である。

・$[2]$

Ⅰ $\alpha$の推定値の標準誤差はは$1.137e+02=113.7$であるので正しくない。$11.75=1.175e+01$は$\beta_2$の標準誤差である。

Ⅱ パラメータの$P$値が$1.39e-15 = 1.39 \times 10^{-15}, 5.87e-08=5.87 \times 10^{-8}, < 2e-16 < 2 \times 10^{16}$であり、どれも$0.05$よりも小さく有意水準$5$%で$0$ではないと判断できるので正しい。

Ⅲ 自由度調整済み決定係数はAdjusted R-squaredに対応するので正しくない。

よって②が正解である。

参考

・【統計検定$2$級対応】統計学入門まとめ

https://www.hello-statisticians.com/stat_basic